Kontantstrømoppsett

Jeg vet at kontantstrømoppsettet kan være en pine for mange, og at noen kanskje ser på det som en umulighet å pugge. Det er ikke så ille, og dere kan bruke stort sett samme oppsett hver gang. Det som er viktig er å vite hva som skal inn FØR skatteberegning, og hva som må legges inn ETTER skatteberegningen. Det er også viktig å kunne skille mellom oppsettet til totalkapitalen, og oppsettet til egenkapitalen. I sistnevnte skal finansieringen av investeringen (lånopptak, avdrag og rente) være med. Det kan også variere fra oppgave til oppgave om dere har gevinst ved salg av anleggsmiddel.

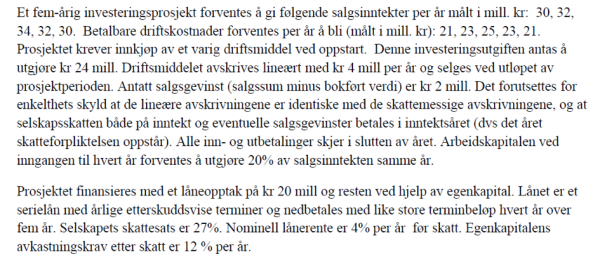

Vi tar utgangspunkt i denne oppgaveteksten:

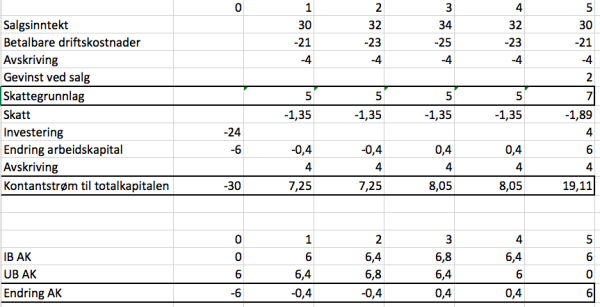

Vi tar totalkapitalen først

Legg merke til at det er ENDRING i arbeidskapital, og ikke arbeidskapitalen i seg selv som skal legges inn i kontantstrømmen. Mange stusser også over at vi legger inn 6 i UB AK på år 0, når det står at "arbeiskapitalen ved inngangen til hvert år forventes å utgjøre 20% av salgsinntekten samme år". Dette er ikke så rart, fordi for at vi skal ha 6 i IB i år 1, så må vi ha 6 i UB år 0 (IB år N = UB år N-1 som du husker)

Avskrivingene må vi trekke fra før skattegrunnlaget, fordi det er en kostnad som har innvirkning på vårt skattbare resultat. Du ser imidlertid at vi plusser dem på igjen etter skatten er beregnet. Dette er fordi avskrivingene er en kalkulatorisk kostnad, som ikke fører til en utbetaling (den fører ikke til en "strøm i kontanter", og skal derfor ikke inngå i kontantstrømmen.) Investeringen kommer ETTER skattegrunnlaget. Hvorfor? Fordi det ikke er en kostnad som har innvirkning på skattegrunnlaget, men en utgift. Kostnaden fremkommer gjennom avskrivingene, hvilket som sagt påvirker skattegrunnlaget. Gevinsten ved salg må inn FØR skatteberegninge, fordi det er en inntekt som skal beskattes.

Skatten beregnes som:

skattesats*skattegrunnlag

For ekesempel: 5*0,27 = 1,35

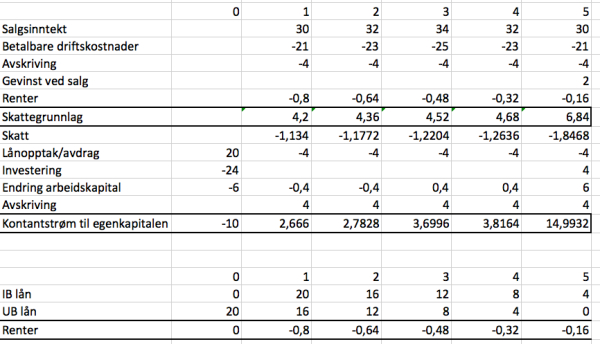

Oppsettet til egenkapitalen ser ikke SÅ forskjellig ut. Den eneste forskjellen er at finansieringen av investeringen er med. Dvs lånopptaket, avdragene og rentene på lånet. Rentene utløser en skattefordel. De er fradragsberettiget på skatten både for selskaper og for privatpersoner, og vil derfor redusere skattegrunnlaget (og derfor skatteutbetalingen). Dvs at staten "tar 27% av regninga" (i dette tilfellet, siden skattesatsen i oppgaven er 27%). Avdragene og lånopptaket kommer etter skatteberegningen. Jeg har inkludert hvordan jeg pleier å sette opp utregningen av rentene. I denne oppgaven var det serielån med etterskuddsvise terminer, som betyr at renten = IB lånebeløp*lånerente

f.eks i år 2: 16*0,04

Bruk dette oppsettet, så blir det A på eksamen. Hvordan huske det, spør du? Forstå det, svarer jeg!

Spørsmål? Kjør på.

Har du nytte av bloggen? Vipps en kaffekopp eller et valgfritt beløp:

Vipps: 536077